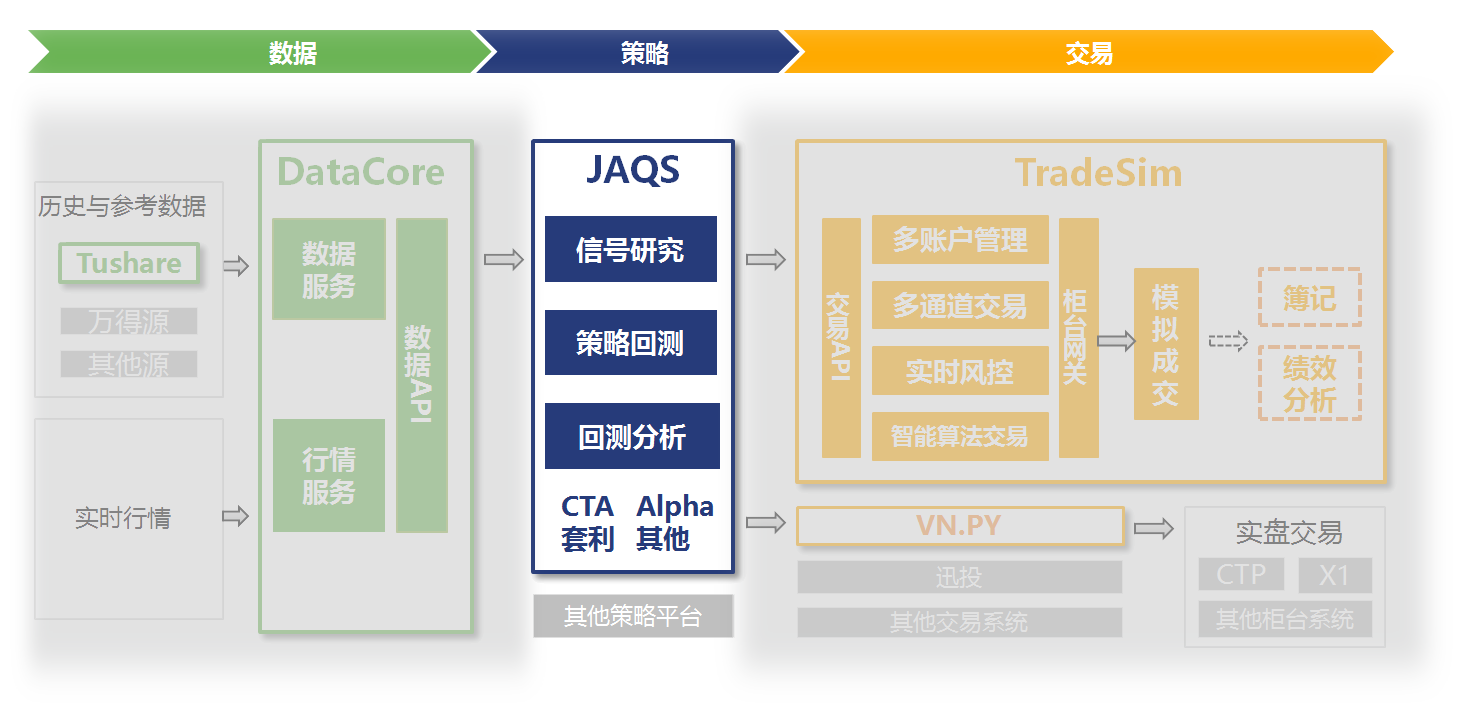

JAQS是一个开源量化策略研究平台,由交易专家和金融技术专家共同设计,实现了自动化信号研究、高效策略开发和多维度回测分析,支持Alpha、CTA、套利等策略的实现。JAQS从实战而来,经实盘检验,本地化开发部署,保障策略安全。

- 通过统一的DataApi,获取、存储和管理数据。

- 通过数学公式快速定义并分析信号;实现Alpha选股、CTA、套利等各类量化交易策略,对策略进行历史回测。

- 通过统一的TradeApi,接入在线仿真系统进行仿真交易,跟踪策略表现。对接实盘通道实现实盘交易(当然需要用户搞定交易通道)。

- 完全本地化,代码可以部署在任意个人电脑或服务器上,本地化运行,策略安全性有保证。

- 模块化设计,通过标准的输入输出接口,做到数据与回测分离,交易与分析分离, 每一个环节都清晰可控,达到机构级别的标准化、流程化。

- 面向实盘编程,数据构建时进行严格的对齐,回测时提供当前快照而不是数据查询接口,防止未来函数的出现;通过对策略类的精巧设计,使回测与实盘/仿真交易可使用同一套策略代码,始于开展严谨的研究、回测。

参见 安装指南

参见 用户手册.

更多示例可在项目的 example 文件夹下找到,如 example/alpha/select_stocks_pe_profit.py .

查看完整文档,请访问: jaqs.readthedocs.io

欢迎参与开发!可以通过Pull Request的方式提交代码。

提问前,请查看 如何正确提问。

Apache 2.0许可协议。版权所有(c)2017 quantOS-org.